だいぶ明けましたが、今年もよろしくお願いします!

毎年1回公開しているiDeCo(イデコ)の運用成績。前回は4年目の運用成績を(2021年12月時点)をご紹介しました。

ということで、今年も同じように2023年1月時点での運用成績(2018年1月から5年間)をご紹介します。

どんなかな~どんなかな~

2023年1月現在のiDeCo運用成績

では私の5年間のiDeCo運用成績を見てみましょう。

2018年1月から拠出開始し、2023年1月で61ヶ月目に突入しました。私の毎月の掛金は上限額の23,000円(掛金限度額は加入資格によって異なります)。色々手数料を引いた1,344,282円が、5年間で運用した金額となります。

現在の年金資産評価額は1,567,198円、運用金額を引いた評価損益は222,916円のプラスです。うーん、1年前より評価益が減っていますがやむなし!

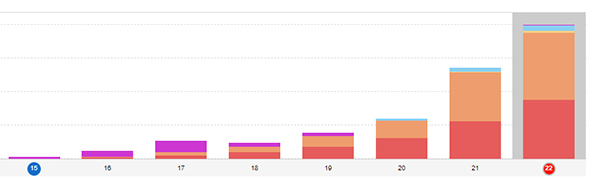

評価損益の推移はこんな。

2022年はロシアのウクライナ侵攻だとか利上げだとか、なんやかんやありましたもんね。私は全くもって経済とか投資の勉強をしたことがなく、iDeCoやNISAは完全に雰囲気でやっていますが、少しずつ世界がこう動くとこんな影響があるのか~面白いな~と思うようになってきました。

そして運用利回りはこんな感じ。初回入金来の運用利回りは6.18%、直近1年の運用利回りは▲5.12%となりました。昨年は初回入金来の運用利回りは12.14%、直近1年の運用利回りは17.81%だったので、2022年のダメージがいかに大きかったことか…

それでも仮に35歳から積立を開始し60歳までの25年間平均6%の利回りで運用すると、元本690万円に対して運用収益が865万円プラスされて、合計1,555万円になります。

いまどきは65歳まで働く会社もあるので、35歳から65歳までの30年間平均6%の利回りで運用すると、元本828万円に対して運用収益が1,413万円プラスされて、合計2,241万円になります。

まだ5年運用しただけでは「すごい増えたなー!」感はありませんが、それでも普通に貯金しているよりいいな。私の場合、普通口座にお金が入っていると、

ひゃっほーい!!!

と旅費に湯水のように遣ってしまうから…iDeCoでもしないとマジで全部遣うから…自分がこわい。

節税効果もあるiDeCo

iDeCoで運用するメリットとして、節税効果があります。この辺は2年前の記事にまとめてあるのでそちらをどうぞ。

目に見えて(?)分かるとしたら、積み立てた掛金が全額所得控除の対象になるので、所得税や住民税が軽減されるという点でしょうか。会社員なら年末調整することで「わー、戻ってきたー!」と実感できます。

例えば年収400万円の会社員が毎月10,000円積み立てた場合、1年間の所得税+住民税の軽税額は18,000円。年収500万円の会社員が毎月23,000円積み立てた場合、1年間の軽税額は55,200円。

これが何年にも渡って…と考えると、結構な額になってきますでしょ?

口座開設している証券会社はどこ?

私はiDeCo、NISAともにマネックス証券で口座開設しています。周りで良く聞くのはSBI証券と楽天証券。まぁこの辺は好きな証券会社で口座開設すれば良いと思いますが、私は紹介されたのがマネックス証券で、その後証券会社を変更するのが面倒だったので(基本面倒くさがりなので)ずっとマネックス証券で通しています。

マネックス証券では2022年2月25日から毎月上限5万円まで、マネックスカード(クレジットカード)で投資信託を積み立てできるようになったので、それも利用しています。

マネックスポイントがね…1.1%つくんですよ。そして貯まったマネックスポイントで投資信託の買い付けが出来るんですよ。そんな感じで、マネックスカードは完全に投資信託用になっています。

主に運用している商品

現在iDeCoで主に運用しているのはこの辺り。配分変更するのが面倒で、昨年に引き続き米国大好きさんみたいになっていますが。内容にもよりますが、なるべく信託報酬率は低めの方が長期運用するには有難い。

eMAXIS Slim 先進国株式インデックス

マイクロソフトやアップル、アマゾンなど名だたる先進国企業の株に投資する商品。米国株式を約7割組み入れている。信託報酬率は0.10230%以内。

One DC 国内株式インデックス

国内の株式を主要投資対象とする商品。ベンチマークをTOPIX(配当込み)とし、それに連動する運用を行う。同分類ファンドの中では信託報酬率0.154%と低い水準。

eMAXIS Slim 米国株式(S&P500)

米国大型株で構成するS&P500指数の値動きに連動する投資成果を目指す。中長期で経済成長が期待できる米国の主要産業約500社に投資できる。信託報酬率は0.0968%以内。

ちなみにNISAは…

実はNISAもやってるよ

2024年から新制度になると発表があったNISA。

現行は年間投資上限額が120万かつ非課税保有期間が5年間の「一般NISA」と、年間投資上限額が40万円で非課税保有期間が20年間の「つみたてNISA」があり、ここの併用はできませんでしたが。

2024年からの新NISA制度では、一般NISAは「成長投資枠」、つみたてNISAは「つみたて投資枠」と名称を変え、併用できるようになるそうです。

新NISA、ちゃんと調べなきゃ…

ちなみに私が今持っているのは「一般NISA」口座。

と言っても、めちゃめちゃ投資しまくっているという訳では全然なく。つみたてNISAが始まった2018年より前にNISA口座を開いたので一般NISAになった、さらにつみたてNISA口座に切り替えるのが面倒でここまで来たというだけです。

一般NISAが始まったのが2014年1月なのですが、改めて振り返ってみると、私は2015年に口座だけ作っていました。なぜ…?そして何をするでもなく口座を放置、2016年なんて1年間で3万円くらいしか投資していません。

NISAの意味ない…

まぁその頃なんて、派遣社員から契約社員になったかどうかくらいの薄給時代でしたからね。今も大したことはないけれど。

んで、コロナ禍で海外へ行けなかった2020年4月以降から、

特に使い道ないし、NISAにぶち込もう

と、普段ならば旅費として浪費する分を一般NISAに全力投球。ようやくNISA口座を活用できました。

NISAの方はこんな感じで育てています。NISAに関しては2024年から制度が変わるので、しっかり情報収集して活用しようと思います。

家計簿は「マネーフォワード ME」

皆さんは家計簿、付けてますか?色々なアンケート結果を見てみると、家計簿を付けている人は大体6割前後のようです。

私はここ6年間くらい家計簿アプリ 「マネーフォワード ME」でお金の管理をしています(その前は全く家計簿付けていなかった)。紙の家計簿は激しく面倒だし…時短したいし…デジタル家計簿ならスマホさえあればいつでも確認できるし…ということでだいぶお世話になってます。

マネーフォワードMEは、銀行口座やクレジットカード、証券口座、電子マネーやポイント等を連携すれば、自動で収支を見える化してくれます。普段ほぼキャッシュレス生活をしているので、自分で入力することはほぼありません。たまに現金払いした時くらい。

おかげで使途不明金がほぼ無くなったし、自分が何にどれくらいお金を遣うのかが把握できるようになりました。

見える化って大事

無料でも使えますが、データの閲覧が過去1年分だったり、連携可能数が4件までだったりと制限があるので、私はお金はかかるけれどプレミアム会員(年額5,300~5,500円)になっています。個人的にはデジタル家計簿はとても便利なので、プレミアム会員費は必要経費だと思ってます。

今年はしっかり家計を見える化して管理したい!けど面倒くさい!みたいな方にオススメです。まずは無料で試してみるといいですよ。

おわりに

ここ数ヶ月、電気代やガス代の爆上がり具合に震えているSAORIですが。

「地球上の全ての国に行く!」という楽しみを持って人生を過ごす為にも!

「自分の旅費は自分で出すぜ!」という謎のプライドを守る為にも!

労働で対価を得つつ、お金にも動いてもらって資産形成していきたいと思います。

iDeCoの公式サイト

コメント