「口座に入っていてもどうせ遣ってしまうから、遣ったつもりで運用するか」と3年前から始めたiDeCo(運用するのはもちろん生活防衛資金を除いたお金)。

老後資金への不安や意識の高まりなのか、コロナ自粛期間中にじっくり検討する時間があったからなのか、私の周りでは2020年にiDeCoを始めた人が多い印象です。

個人的に結構iDeCoは推していて、今すぐに使わないお金を定期預金口座に金利0.003%で何年も預けるくらいなら、そのお金にも働いてもらう(運用する)方が有益だと思っています。

今回は3年間iDeCoを運用した、現在の運用成績を公開します。これからiDeCoを始めたい方、実際の運用成績ってどうなの?と気になっている方の参考になればと思います。

iDeCoってなに?

iDeCo(イデコ・個人型確定拠出年金)とは、自分で運用して資産をつくる任意の私的年金制度。毎月の掛金額や運用する商品を自分で決定し、掛金と運用益の合計を60歳以降に給付として受け取ります。

iDeCoのメリット

ではiDeCoを利用するメリットは何なのでしょうか。主に下記の3つの節税メリットが挙げられます。

1.掛金が全額所得控除

iDeCoで積み立てた掛金はその全額が所得控除の対象となる為、所得税や住民税がその分軽減されます。節税額は年収や掛金によって異なりますが、例えば年収500万円の会社員が毎月23,000円積み立てた場合、1年間の節税額は55,200円となります。

2.運用益が非課税で再投資できる

通常、金融商品を運用した運用益には20.315%の税金が課税されますが、iDeCoを通じての運用ならば、得られた運用益に対して一切税金がかかりません。本来税金として差し引かれる分も再び投資に充てられるので、通常よりも有利な運用ができます。

3.受取時にも税制メリットがある

iDeCoの受取方法は「年金」か「一時金」で選ぶことができます(金融機関によっては併用も可)。年金として受け取る場合は「公的年金等控除」、一時金として受け取る場合は「退職所得控除」の対象となり、税負担を軽くできます。

iDeCoのデメリット

逆にiDeCoを利用するデメリットはあるのでしょうか?主に注意点として挙げられるのは以下の3つです。

1.原則60歳まで年金資産の引き出しは不可

iDeCoは老後資産の形成を目的として税制優遇が行われているので、原則として60歳にならないと年金資金(掛金と運用益)の引き出しはできません。元々老後資金の為、という意識ならばこの辺りは気にならないでしょう。

2.運用成績によって給付額は変動する

資産運用による受取額は、運用成績によって変動します。iDeCoの運用商品の中には元本が確保されていないものもあり、資産が減る可能性もゼロではありません。ただし預貯金と比べると、圧倒的な運用益を期待できることは間違いないです。

3.各種手数料がかかる

iDeCoへの加入時には初期費用2,829円(税込)が必要で、さらに月額手数料がかかります(金融機関により異なります)。また運用商品が投資信託の場合は、信託報酬手数料も発生します。月額手数料の少ない金融機関や、信託報酬手数料の少ない商品を選ぶのもiDeCoのコツです。

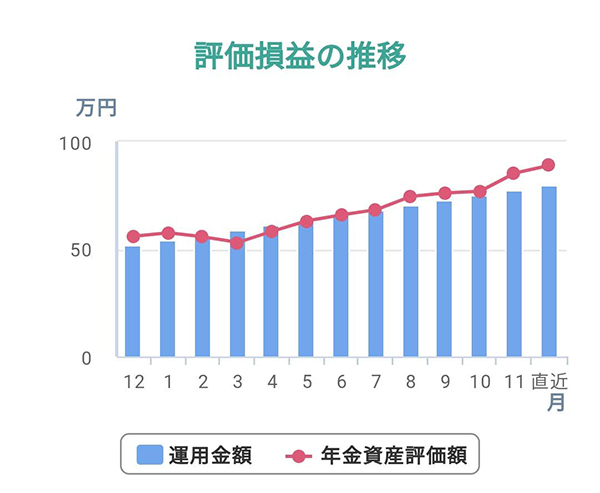

2020年12月現在のiDeCo運用成績

では実際に、私の3年間のiDeCo運用成績を見てみましょう。

2018年1月から拠出開始し、2020年12月で36ヶ月が経過しました。私の毎月の掛金は上限額の23,000円(掛金限度額は加入資格によって異なります)。色々手数料を引いた796,386円が、3年間で実際に運用した金額となります。

現在の年金資産評価額は888,984円、運用金額を引いた評価損益は92,598円のプラスです。

2020年は最終的にプラスとなりましたが、評価損益の推移を見ていただくと分かる通り、コロナショックのあった3月は激しくマイナスでした。こんな感じで、iDeCoの運用成績は絶えず変動します。

今年はコロナショックやら何やらがありましたが、直近1年の運用利回りは7.89%、初回入金来の運用利回りは7.50%となっています。この利回りがずっと続く訳ではないですし、今後も何があるか分からないので一喜一憂は出来ませんが、とりあえずいい気分で年を越せそうです。

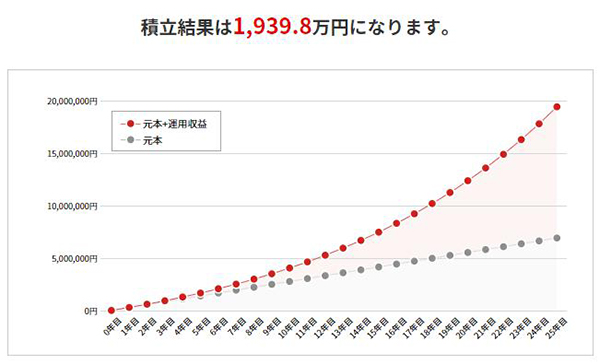

ちなみにもしも35歳から積立を開始し、平均7.50%の利回りで25年間運用すると、

元本690万円に対して運用収益が1,249万円プラスされて、合計1,939万円になります。これだけあれば老後も1年に数回、国内旅行や海外旅行にも行けそう。運用3年目だとiDeCoの効果はそこまで実感できませんが、運用10年目くらいからグワーッとくる感じかな?

実際にはそんなに甘くはないでしょうが、でもニヤニヤして「頑張ろう!」と思えるのでまぁ良し。

口座開設した証券会社はどこ?

ちなみに私はiDeCo、NISAともにマネックス証券で口座開設しています。周りの人で良く聞くのはSBI証券と楽天証券。どの証券会社も管理手数料の安さや取扱商品の豊富さ、情報提供、サポート体制といった点で高評価を得ているのでオススメです。

私はマネックス証券しか今は口座開設していないけれど、楽天証券は口座開設すると日経テレコン(日経新聞デジタルメディア社が提供する楽天証券版のサービス)が無料で読めると聞いて「それもいいなぁ」と思ったし、IPOに力入れるならばSBI証券や大和証券グループのCONNECTも気になるなぁと最近思っています。

主に運用している商品

現在主に運用しているのはこの辺り。米国大好きさんみたいになっていますが、色々買って試している感じです。内容にもよりますが、なるべく信託報酬率は低めの方が長期運用するには有難い…。

eMAXIS Slim 先進国株式インデックス

マイクロソフトやアップル、アマゾンなど海外の名だたる先進国企業の株に投資する商品。米国株式を約7割組入れてる。信託報酬率は0.10230%以内。

One DC 国内株式インデックス

国内の株式を主要投資対象とする商品。ベンチマークをTOPIX(配当込み)としそれに連動する運用を行う。同分類ファンドの中では信託報酬率0.154%と低い水準。

eMAXIS Slim 米国株式(S&P500)

米国大型株で構成するS&P500指数の値動きに連動する投資成果をめざす。中長期で経済成長が期待できる米国の主要産業約500社に投資できる。信託報酬率は0.0968%以内。

eMAXIS Slim 新興国株式インデックス

「新興国株式インデックスマザーファンド」を通じ、主として新興国の株式等に投資を行う。対象インデックスの国・地域は中国が約4割、続いて台湾、韓国、インド、ブラジルなどが含まれる。信託報酬は0.187%以内。

おわりに

「老後も好きなだけ旅行に行きたい!」という気持ちをモチベーションに資産運用しています。

私は基本的に面倒臭がりなので、今年のようにコロナで打撃を受けても「まー地球が滅亡しない限り、そのうち回復するっしょ」みたいな楽観的な気持ちでのらりくらりと放置しています。

また資産運用に関しては定期的に報告&何か勉強して得た知識があったら書き綴っていきますね。

iDeCoの公式サイト

コメント