気付いたら師走が終わりそうでビビる

どうも皆さん。いい感じに師走ってますか?

毎年1回公開しているiDeCo(イデコ)の運用成績。前回は7年間の運用成績をご紹介しました。

ということで、今回は2025年12月時点での運用成績(2018年1月から8年間)をご紹介します。

どんなかな~どんなかな~

2025年12月現在のiDeCo運用成績

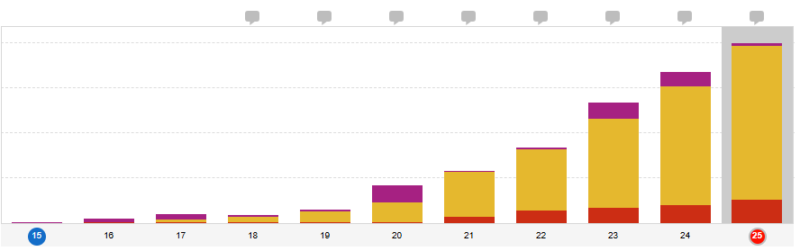

では私の8年間のiDeCo運用成績を見てみましょう。

2018年1月から拠出開始し、2023年12月で95ヶ月目に突入しました。私の毎月の掛金は上限額の23,000円(掛金限度額は加入資格によって異なります)。色々手数料を引いた2,166,126円が、8年間で運用した金額となります。うーん、ちりつも!

現在の年金資産評価額は3,937,285円、運用金額を引いた評価損益は1,771,159円のプラスです。

運用利回りはこんな感じ。初回入金来の運用利回りは14.72%、直近1年の運用利回りは17.08%となりました。なかなか良い調子ではないかしら?

-itf.minkabu.jp_.png)

ちなみに、仮に35歳から毎月23,000円の積立を開始し、65歳までの30年間平均10%の利回りで運用すると、元本828万円に対して運用収益が3,917万円プラスされて、合計4,745万円になります。

物価がどんどん上がっているので、結局必要とされる老後資金も増えるのでしょうが。それでも普通に貯金するよりはいいかな。

口座にお金入ってると遣っちゃうので(主に旅費として)

2027年1月からは掛け金の上限が引き上げられたり、70歳までiDeCo加入が可能になるようです。無理のない程度に、うまく活用していけたらいいですな。

節税効果があるiDeCo、産休育休中はどうなる?

iDeCoで運用するメリットとして、節税効果があります。この辺は5年前の記事にまとめてあるのでそちらをどうぞ。

個人的なことですが、わたしは2025年6月から人生2度目の産休に入り、現在も育休取得中です。会社員の産休・育休中は給与が支払われないため、iDeCoのメリットの「所得控除の恩恵」は受けられません。(出産手当金や育児休業給付金は給与ではなく、税金がかかっていない)

ただiDeCoは休止している間も口座管理手数料はかかるので、産休育休中もお財布に余裕があればそのまま積み立て続けた方がいいと思います。

※ちなみに産休育休中もiDeCoを続ける方で掛金を「給与からの天引き」に設定している場合は、産休育休中に給与天引きが出来なくなってしまうので、産休に入る前に「口座引き落とし」に変更しましょう

主に運用している商品

現在iDeCoで主に運用しているのはこの辺り。

2025年は育児・フルタイム勤務・出産・育児増で完全放置、まったく配分変更しておりません。引き続き米国多めかつ「国債いらん株式わっしょーい!」というハイリスクなアセットアロケーションになっております。

eMAXIS Slim 先進国株式インデックス

マイクロソフトやアップル、アマゾンなど名だたる先進国企業の株に投資する商品。米国株式を約7割組み入れている。信託報酬率は0.09889%以内。

One DC 国内株式インデックス

国内の株式を主要投資対象とする商品。ベンチマークをTOPIX(配当込み)とし、それに連動する運用を行う。同分類ファンドの中では信託報酬率0.154%と低い水準。

eMAXIS Slim 米国株式(S&P500)

米国大型株で構成するS&P500指数の値動きに連動する投資成果を目指す。中長期で経済成長が期待できる米国の主要産業約500社に投資できる。信託報酬率は0.09372%以内。

eMAXIS Slim 新興国株式インデックス

このファンドに投資している理由は、単純に旅行が好きで、かつ旅先は先進国以外に行くことが多いから。それだけ!対象インデックスの24ヶ国・地域のうち15ヶ国・地域を訪れているので、もはや私のためのファンドと言っても過言ではない!(過言です)信託報酬率も0.1518%以内なので悪くない。

※だったら「全世界株式(オール・カントリー)」にすればいいじゃんと思うかもしれませんが、そこはNISAで積立投資しているからいいんです。

ちなみにNISAは…

NISAは11年目に突入~

NISAも制度が変わったりなんだりとありますが、一応着実に資産は増えております。NISAはiDeCoと違って売却したいときにできるのが良き。これから重くのしかかってくるであろう坊2人の教育費やら家族4人の旅費やら、必要となるときのために運用しております。

いやー、家族が増えて思ったのは、

家族旅行の旅費マジでヤバい

ということ。そりゃそうですよね、資金は変わらないのに費用は倍だもんね。すべての国に行きたい私たち。こうなったらやはり少しでも費用を抑えるためにも、1回の渡航で1ヶ国じゃなくて複数の国へ行かねばだな(←なぜそうなる)。

教育費に関しては、そのうち(来年度だか2027年だか)「こどもNISA」が始まる見込みらしいのでそちらを活用していこうかなと。

余談ですが、最近買った本がこちら。

まさかの地球の歩き方が「オルカン※」のガイドブックを出していた。

※eMAXIS Slim 全世界株式(オール・カントリー)

どの国のどの銘柄が組み込まれているか、とかそういうのが分かりやすいというのもあるけれど、単純に旅行好きとしては読んでいて

行ったことある場所!ここにも投資してるのかー!

とか、

わー!ここ行きたいー!

ってなります。面白いです。わたしはこの本を読んで、スイスのヴヴェイという町(ネスレの本社がある)に行って、ブドウ畑の中を登っていくケーブルカーに乗りたいなと思いました。まだ全部読めてないので、年末年始に読みたいな。

おわりに

今年は次男坊が生まれたので、今後は坊2人分の養育費や4人分の旅費が必要になってくる我が家。物価高やら何やらで庶民には厳しい昨今ですが、それでも変わらず「地球上のすべての国に行く」という楽しみを持って人生を過ごす為にも!

引き続き、コツコツ運用して資産形成していきたいと思います。

iDeCoの公式サイト

コメント

毎年恒例

最初から最後までちんぷんかんぷんの回

未だに竹槍を天に突けばB29を堕とせると信じこんでいる自分が恥ずかしいばかりです

手に職がついていないので、こうやってちまちまちまちま増やすしかないのでふよ。

わたしは散財しかしないので、家や車を持っていて、さらに子育てまでしている人は本当にすごいなぁといつも思っています。

カフェラテ飲んだら我は寝ます。