気付いたら2025年3月後半でした

「あ、SAORI生きてたんだ」と思われた方。

「ブログやめたのかと思ってた」と思われた方。

生きてるしやめてないのでご安心ください。

さて、2025年最初の記事。坊連れ10ヶ国分の旅行記が溜まっているので早く書かねばなのですが、現実から目を背けてはいけません。

そう、それだけ旅行に行ったらお金がなくなるわけです。

あはははは!

ということで、年に1度くらいは己の資産形成について直視&考えておこうと、毎年年末に公開しているiDeCo(イデコ)の運用成績の記事を。この記事書かないと投資していることを忘れそうなので。前回は6年目の運用成績をご紹介しました。

今回は気付いたら年を越していたので、2025年3月時点での運用成績(2018年1月から7年間)をご紹介します。

どんなかな~どんなかな~

2025年3月現在のiDeCo運用成績

では私の7年間のiDeCo運用成績を見てみましょう。

2018年1月から拠出開始し、2025年3月で87ヶ月目に突入しました。私の毎月の掛金は上限額の23,000円(掛金限度額は加入資格によって異なります)。色々手数料を引いた1,937,836円が、7年間で運用した金額となります。ちりつもってやつですね。

現在の年金資産評価額は3,052,671円、運用金額を引いた評価損益は1,114,835円のプラスです。

評価損益の推移はこんな。

そして運用利回りはこんな感じ。初回入金来の運用利回りは12.34%、直近1年の運用利回りは6.52%となりました。ちなみに2024年の年始は初回入金来の運用利回りは10.57%、直近1年の運用利回りは22.49%とものすごい数値を叩き出していました。

短期間で一喜一憂せず、ながーい目でみないとですね。

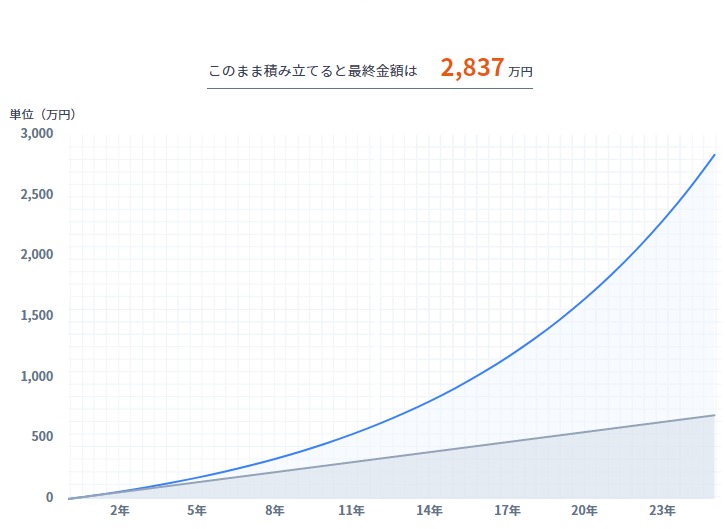

仮に35歳から積立を開始し60歳までの25年間平均10%の利回りで運用すると、元本690万円に対して運用収益が2,147万円プラスされて、合計2,837万円になります。

これからは定年ベースで考えると65歳まで働くようになるので、35歳から65歳までの30年間平均10%の利回りで運用すると、元本828万円に対して運用収益が3,917万円プラスされて、合計4,745万円になります。

7年運用してようやく「増えたな」感が出てきました。普通貯金しているよりは確実にいいです。私の場合、普通口座にお金が入っていると、

次どこ行く!?どこ行きたい!?

と旅費に湯水のように遣ってしまうので。正確には、お金が入っていなくともタイミングがあれば旅行に行ってしまうので(どゆこと?)、こうして将来のお金を先に確保しておくのは最重要事項なのです。

節税効果があるiDeCo、産休育休中はどうなる?

iDeCoで運用するメリットとして、節税効果があります。この辺は3年前の記事にまとめてあるのでそちらをどうぞ。

わたしは2023年2月から産休・育休に入り、2024年9月に仕事復帰しました。会社員の産休・育休中は給与が支払われないため、iDeCoのメリットの「所得控除の恩恵」は受けられません。(出産手当金や育児休業給付金は給与ではなく、税金がかかっていない)

ただiDeCoは休止している間も口座管理手数料はかかるので、産休育休中もお財布に余裕があればそのまま積み立て続けた方がいいと思います。わたしも産休育休中の投資資金は、産休前にがっつり働いた給与&ボーナスで賄っていました(そして旅費と投資ですべて消えました)。

※ちなみに産休育休中もiDeCoを続ける方で掛金を「給与からの天引き」に設定している場合は、産休育休中に給与天引きが出来なくなってしまうので、産休に入る前に「口座引き落とし」に変更しましょう

主に運用している商品

現在iDeCoで主に運用しているのはこの辺り。

2024年も育児・フルタイム勤務のダブルコンボで完全放置、まったく配分変更しておりません。引き続き米国多めかつ「国債いらん株式わっしょーい!」というハイリスクなアセットアロケーションになっております。

eMAXIS Slim 先進国株式インデックス

マイクロソフトやアップル、アマゾンなど名だたる先進国企業の株に投資する商品。米国株式を約7割組み入れている。信託報酬率は0.09889%以内。

One DC 国内株式インデックス

国内の株式を主要投資対象とする商品。ベンチマークをTOPIX(配当込み)とし、それに連動する運用を行う。同分類ファンドの中では信託報酬率0.154%と低い水準。

eMAXIS Slim 米国株式(S&P500)

米国大型株で構成するS&P500指数の値動きに連動する投資成果を目指す。中長期で経済成長が期待できる米国の主要産業約500社に投資できる。信託報酬率は0.09372%以内。

eMAXIS Slim 新興国株式インデックス

このファンドに投資している理由は、単純に旅行が好きで、かつ旅先は先進国以外に行くことが多いから。それだけ!対象インデックスの国と地域には、過去訪れたインド・台湾・韓国・ブラジル・サウジ・南ア・インドネシア・タイ・UAE・カタール・トルコ・フィリピン・ギリシャ・チリ・ペルーが入っており、対象インデックスの24ヶ国・地域のうち15ヶ国・地域を訪れているので、もはや私のためのファンドと言っても過言ではない!(過言です)信託報酬率も0.1518%以内なので悪くない。

※だったら「全世界株式(オール・カントリー)」にすればいいじゃん、というのは言わないで!そこはNISAでやってるから!

ちなみにNISAは…

NISAも10年くらいやってるよ~

2024年から新制度になったNISA。新制度になったとて、旧NISA時代と特に運用を変えておらず(毎月決まった金額が自動で投資されるよう設定)マジで放置気味。

そのためご覧ください。

資産が減っています。

が、もはや減ったことすら最近まで気付いていなかったので精神ダメージゼロ。NISAとかiDeCoをやるにあたって大事なのは「やっていることを忘れること」だと思います。いちいち上がった下がったで狼狽してたらキリがないもん…投資が本業じゃないし…

ちなみに「忘れる」といった点では、夫・おっくんは天才だと思います。彼は清々しいほどにきれいさっぱり忘れます。そのうちどこかへ出かけた時に、坊を忘れて自分だけ帰ってこないか心配な程に。

そしてたまたまですが、旧NISAでロールオーバーできず売却して放置していた資金をさらにぶちこむ設定を数か月前にしていた私。この色々下落したタイミングで投資額を増額していたのは我ながらラッキーなタイミングだと思いました。だって長期戦だもの、下がったら買うでしょ!

おわりに

今後は坊の養育費や坊の分の旅費がさらに必要になってくるわけです。それでも変わらず「地球上の全ての国に行く」という楽しみを持って人生を過ごす為にも!

引き続き、程よくゆるりと資産形成していきたいと思います。

iDeCoの公式サイト

※次回から旅行記再開予定です!よろ~!

コメント

年をとってくると色んなところでお金かかってきますよね

持ち家があれば固定資産税、車を持てば自動車税など使っていなかろうが持ってるだけで一生かかってしまう税金があります

そして今現在賃金はここ30年横ばいでありながら物価高騰や増税に歯止めがかからない厳しい情勢となりました

普通に正社員で働いてもカツカツの家庭も多いと思います

そんなとき副業的なものや投資などがあれば心強いですね

私たちが50代、60代そして高齢者になっても生活に困らないように今のうちから準備しておきたいものですね

本当に!

いつも適当にしか見ていない給与明細をまじまじと見て、引かれている額に愕然としました。

こりゃ昇進したりしても手取りが増えるわけないわーと。カッツカツです!

仰る通り、自分が高齢者になったときに自分の資産で生活できるように(若者の負担を増やさないように)きちんと準備しなきゃと思っています。

あと無駄な病院通い(井戸端会議みたいな整体院通いとか、湿布もらうために通院とか)をしなくて良いように、健康にも気を遣って生きていきたいなと!

学生時代というか若い時なんて控除額なんて流してました

ふーんこんなものかと

でも増税や物価高のせいで今まで軽い気持ちで、なんだったら仕事帰りに毎日食べてたものすらも値上がりのせいで躊躇するようになったんです

貯金するには稼ぐお金が出ていくお金より多くないといつまでもできないしこれじゃいけないと思いました

宝くじでも当たればいいですが気楽に稼げる不労所得といえばギャンブルか投資かって話になるんですけどギャンブルは負けたら損しかしない

そこで自分も投資に興味を持ちました

これからのこと考えないといけませんね!

旅行とは全く関係のない記事も良いと思います!!

これからもよろしくお願いします

本当にそうですよね、給与明細なんてまじまじ見ていなかったです。

食費はびっくりするくらい上がりましたよね、コンビニでお昼ごはん買っても1,000円近くしますし、

会社周辺でのランチは1,500円前後が基本ですもん…

「今日の1時間の労働はお昼ごはん代か~」と思うとちょっと悲しくなります。

出ていくお金を減らすには限界があるので、得るお金を増やすことに力を注いだ方が今後のためかなぁと私も思います!

ギャンブルとかハイリスクな投資は怖いので、のらりくらりとやっていけるiDeCoあたりが性に合ってます笑